LA TRANSFORMACIÓN DIGITAL DE LOS MÉTODOS DE PAGO

EVOLUCIÓN

{kind=link}

MÉTODOS DE PAGO

DESAPARICIÓN DEL DINERO EN EFECTIVO

VENTAJAS

+ Control fiscal y – Evasión y economías sumergidas

+ Ahorro de costes y + ecología

+ Flexibilidad para el usuario

+ Control financiero

+ Seguridad y – probabilidad de crímenes

DESVENTAJAS

+ Exclusión financiera y – accesibilidad para sectores desfavorecidos.

– Privacidad.

+ Ciberataques y fraudes.

SECTOR FINANCIERO Y COMERCIAL

DATOS APPLE:

- Más de 2.000.000 de dispositivos vendidos.

- 59.530.000.000 de USD de beneficio (2010-2018). →

DATOS AMAZON:

- Más de 100.000.000 de usuarios PRIME.

- 921.191.000.000 de USD valor de capitalización bursátil →

DATOS FACEBOOK:

- Más de 2.000.000.000 de usuarios.

- 22.112.000.000 de USD de beneficio (2010-2018).

←

DATOS GOOGLE:

- Más de 4.000.000.000 de usuarios en 2018.

- 621.000.000 de USD de beneficio (2008-2018).

←

¿CÓMO AFECTA LA TRANSFORMACIÓN DIGITAL A…?

BIZUM

USUARIOS

TRANSACCIONES

MOVILIZADOS DESDE SU LANZAMIENTO

«SE TRATA DEL MAYOR PROYECTO CONJUNTO DE LA BANCA ESPAÑOLA DE INNOVACIÓN DIGITAL»

«PIONERA A NIVEL EUROPEO, SE TRATA DE UNA SOLUCIÓN INMEDIATA, UNIVERSAL E INTEGRAL»

CONCLUSIONES

CONCLUSIONES Y ESCENARIOS PROSPECTIVOS

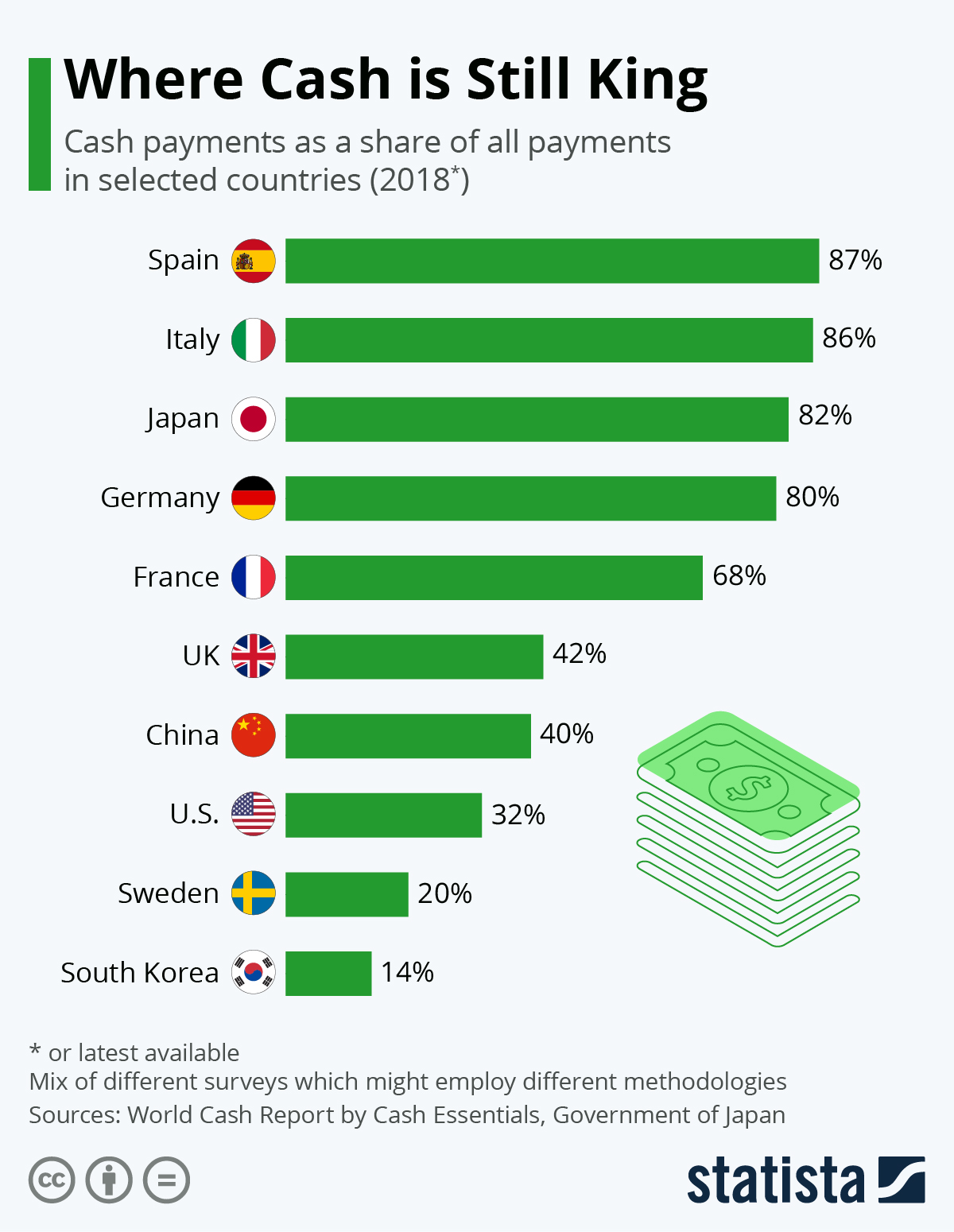

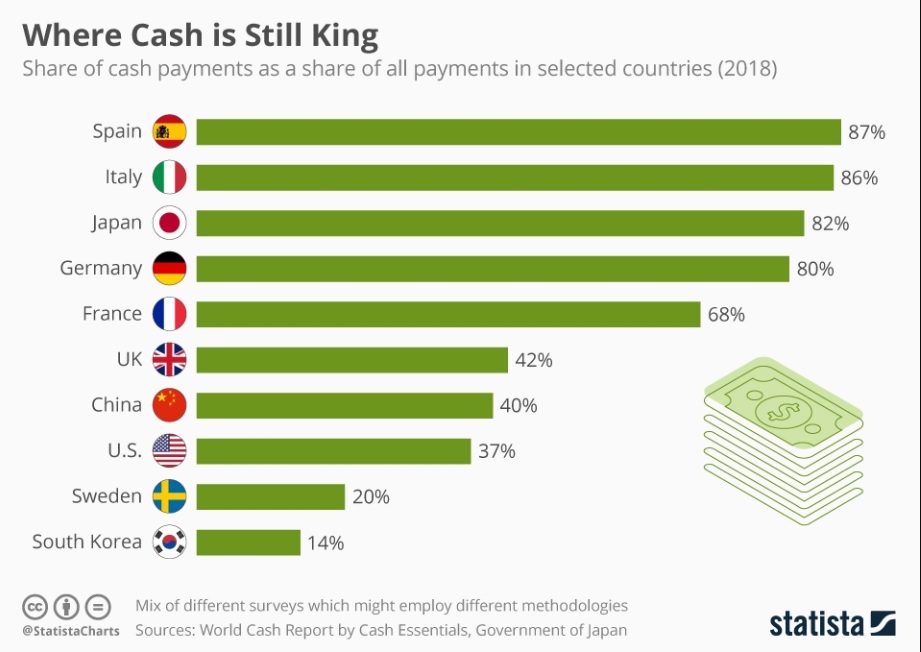

EL DINERO EN EFECTIVO CONTINÚA SIENDO EL LÍDER

- A pesar de que los medios de pago digitales han experimentado un crecimiento exponencial en los últimos años, el dinero en efectivo sigue siendo el principal medio de pago.

- En el futuro los medios de pago digitales superarán al efectivo que continuará siendo una opción más de pago, siendo muy poco probable su desaparación en un corto-medio plazo.

LA IMPORTANCIA DEL FACTOR SOCIAL

- Tras analizar en Europa los casos de Alemania y Suecia, está demostrado que el nivel de concienciación social y el tipo de cultura, condicionan la utilización de los medios de pago.

- La sociedad demanda la posibilidad de utilizar dinero en efectivo cuando lo desee, principalmente por la seguridad y privacidad que propociona.

LA TRANSFORMACIÓN DIGITAL DEL SECTOR FINANCIERO ES UNA OPORTUNIDAD

- La digitalización ha convertido al sector financiero en una oportunidad para las grandes empresas tecnológicas, lo que previsiblemente provocará una mayor competencia que beneficie a los usuarios.

- También supone una gran oportunidad para las PYMES, que a través de la digitalización pueden mejorar su modelo organizativo y acceder a un mayor número de clientes.

EQUIPO DE ANALISTAS:

- Sofía Rodríguez Ferreiro

- Gloria Jorge Lema

- Jesus Tobalina Saenz

- Julia Calderon Donoso

- Tabatha Torres Gallego